- Причины принятия Закона о кредитных каникулах и когда вступает в силу

- Кредитные каникулы 2026 для физических и юридических лиц

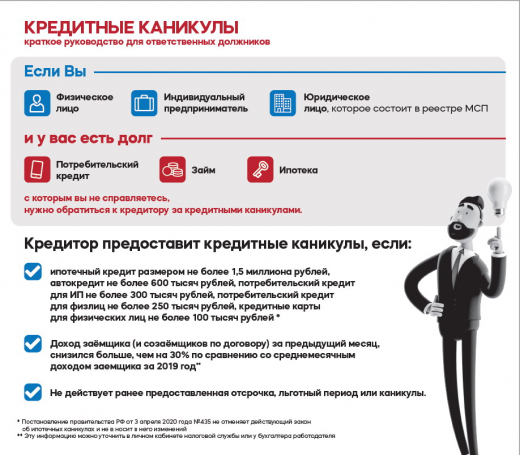

- Кто может воспользоваться каникулами, согласно тексту закона номер 106-ФЗ

- Условия предоставления

- На какой период оформляются

- Основные права и обязанности граждан

- Как оформить кредитные каникулы

- Необходимые документы

- Порядок оформления

- Возможные причины отказа и как действовать

Эпидемия нового штамма коронавируса оставила большое количество россиян без привычного заработка, что отразилось на их покупательской способности. Дополнительно усложнило ситуацию наличие различного рода кредитов у многих из них. Платить по счетам стало проблематично. Это послужило поводом для внедрения временной материальной поддержки граждан, пострадавших от COVID-19. В одном из своих выступлений В.В. Путин предложил предоставить гражданам каникулы по кредитам, как ипотечным, так и потребительским, при соответствии определенным условиям.

Причины принятия Закона о кредитных каникулах и когда вступает в силу

Впервые о возможности предоставления кредитных каникул со стороны финансовых организаций было сообщено в мартовском обращении Президента РФ. Тогда В. Путин предложил «заморозить» ипотечные и потребительские займы должников, которые прямо или косвенно пострадали от пандемии коронавируса. Именно COVID-19 стал основанием для принятия нового закона, позволяющего заемщикам временно не вносить платежи по кредитам, не опасаясь штрафных санкций и взысканий предмета залога. Подобная мера должна снизить нагрузку на бюджет лиц, месячный заработок которых сократился более чем на 30%. После принятия ряда поправок закон был одобрен Госдумой и вступил в силу 3 апреля 2020 года.

Поддерживающий Федеральный закон № 106 внес изменения в законодательные акты, касающиеся условий кредитных договоров, а также Центробанка. Его принятие позволяет предоставлять полугодовые каникулы по займам как физическим, так и юридическим лицам, включая представителей малого и среднего бизнеса. Для этого следует обратиться с заявлением в финансовую организацию, с которой был заключен кредитный договор. Кредитор вправе отказать в предоставлении каникул в случае несоответствия заемщика ряду требований. Одним из таких требований являлось заключение кредитного договора до вступления поддерживающей нормы, то есть до 3 апреля.

Следует понимать, что каникулы подразумевают лишь отсрочку обязательного платежа на определенный срок, а не прощение всего тела займа. По счетам платить все равно придется, но немного позже.

При этом штрафы, пени и другие санкции в отношении заемщика на каникулах применяться не будут. Однако сумма долга все же несколько возрастет, так как период кредитования будет увеличен.

Кредитные каникулы 2026 для физических и юридических лиц

Приостановление или уменьшение платежей по кредитам является мерой поддержки граждан и малых предприятий со стороны государства. Важно знать, какие категории граждан и при каких условиях могут претендовать на льготу.

Кто может воспользоваться каникулами, согласно тексту закона номер 106-ФЗ

Каникулы должны поддержать на плаву физических и юридических лиц, а также малый бизнес в тяжелых экономических условиях, к которым привели ограничительные меры, связанные с коронавирусом. Сложно платить по счетам, если доход существенно сократился или пропал вовсе. Поэтому для отдельных категорий граждан законом был предусмотрен так называемый льготный период, позволяющий отстрочить погашения задолженности или уменьшить размер ежемесячных платежей.

Обратиться к финансовому учреждению с просьбой предоставить каникулы или уменьшить размер платежа может физлицо или ИП, который заключил кредитный договор, в случае соблюдения установленных законом условий. Данным правом можно воспользоваться в любой момент времени действия договора, но не позднее окончания срока предоставления каникул.

Условия предоставления

Главным условием, для того, чтобы требование заемщика о временном изменении договора было одобрено, является сокращение среднего ежемесячного дохода на 30 и более процентов, по сравнению с 2019 годом.

Важно! Законом закреплено право каждого заемщика претендовать на каникулы до тех пор, пока банк не докажет отсутствие у заявителя данной возможности.

Для получения права воспользоваться льготным периодом также необходимо соответствовать следующим требованиям:

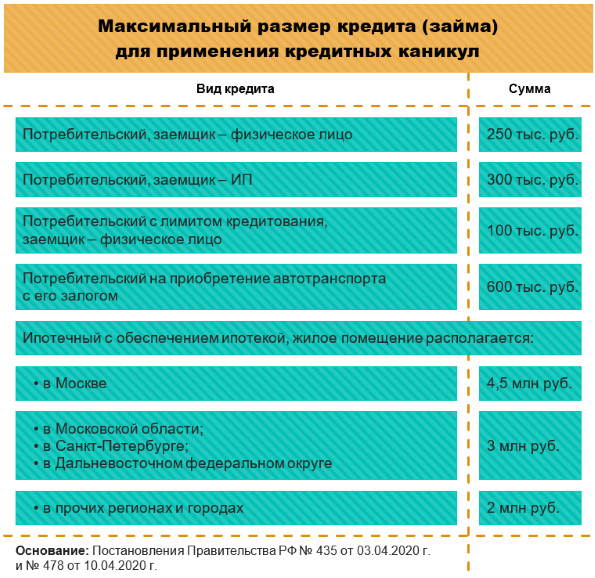

- Сумма кредита не должна превышать максимальных цифр:

- автокредит – 600 000 рублей;

- потребительский заем (наличными) – 250 000 рублей;

- кредитная карта – 100 000 рублей;

- ипотека – 2-4,5 млн рублей, в зависимости от региона проживания.

- для ИП – 300 000 рублей.

- для юридических лиц – без ограничений по сумме.

- Ранее каникулы не были получены ни по одному из кредитов. То есть если ИП воспользовался поддерживающей мерой как физлицо, оформить льготу по кредитам как представитель малого бизнеса он уже не сможет.

- Заем был оформлен до вступления в силу кредитных послаблений, то есть до 3 апреля 2020 года.

- ИП должен осуществлять деятельность в одной из сфер, которые пострадали от COVID-19.

Важно! Максимальный порог займа может быть увеличен региональной властью.

На какой период оформляются

Заемщик, который обращается с просьбой предоставить отсрочку, может самостоятельно выбрать период ее действия, но не более полугода. То есть максимальный срок действия каникул – 6 месяцев с момента одобрения заявления банком. При этом выбранный период не должен быть менее 14 или 30 дней со дня письменного обращения, для потребительского и ипотечного кредита, соответственно. Если же заемщик не установил длительность периода каникул и не указал дату их начала, льгота начинает действовать с момента написания требования и будет длиться полгода с этой даты.

Основные права и обязанности граждан

Поправки в законодательстве несколько расширили возможности граждан в вопросах, касающихся кредитных соглашений. Начиная со дня принятия поддерживающего закона № 106 заемщик имеет право:

- Обратиться в банк с требованием изменить кредитный договор, отстрочив внесение платежей на срок до 6 месяцев или уменьшив их размер (для юридических лиц).

- Установить дату начала и срок, на протяжении которого будет действовать послабление, но не более полугода.

- Не получать неустойки (пеня, штрафы) за ненадлежащее исполнение договора займа, на который распространяется послабляющий период.

- Избежать различного рода взысканий, судебных разбирательств, обращений к гаранту по кредитам на каникулах.

- Закрыть кредит, согласно прежним договоренностям.

- Прекратить действие послабления в любой момент, направив соответствующее уведомление кредитору.

- Вносить платежи, которые будут уменьшать тело кредита, а не покрывать процентную ставку.

Заемщик имеет не только права, но и обязанности, про которые забывать не стоит. Среди них:

- Уведомление кредитора о желании изменить условия договора, если такое имеется.

- Предоставление документов, подтверждающих факт снижения среднемесячного дохода, в течение 90 дней со дня требования кредитора.

- Погасить проценты, которые начислялись по процентной ставке, равной 2/3 от среднерыночного полного тела кредита в годовых процентах, установленных на день обращения в банк.

- Продолжить выплату займа после окончания каникул, согласно первоначальному договору, с учетом увеличения срока кредитования.

За соблюдением прав и обязанностей как граждан, так и кредиторов следят федеральные органы исполняющий власти.

Как оформить кредитные каникулы

Перейти на послабляющий режим погашения займов достаточно легко, если соблюдены все прописанные в законе условия.

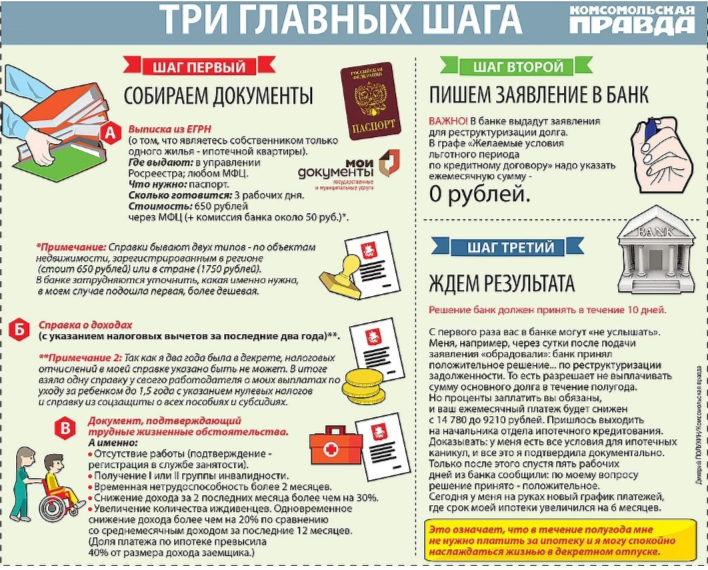

Необходимые документы

Каждый банк вправе установить пакет документов на оформление каникул по своему усмотрению. В большинстве случаев к ним относится:

- Заявление с просьбой предоставить отсрочку или уменьшить размер платежей на определенный срок.

- Паспорт или другой документ, удостоверяющий личность.

- Справка с места работы или выписка из регистра получателей государственных услуг в сфере занятости населения.

- Справка по форме 2-НДФЛ за 2019–2020 гг.

- Больничный лист с пометкой «03-карантин» или диагнозом «Коронавирус».

- Декларация ИП (для предпринимателей).

- Приказ от работодателя об отпуске за свой счет и пр.

Перечень также может быть расширен выпиской из ЕГРН и другими справками, доказывающими снижение среднемесячного дохода на 30 и более процентов.

Порядок оформления

Процедура оформления каникул состоит из нескольких несложных шагов, которые можно выполнить, не выходя из дома. Закон позволяет обратиться в банк через онлайн-сервисы или посредством телефонной связи при условии, что номер телефона, указанный в договоре, будет соответствовать номеру, используемому для обращения.

Алгоритм обращения:

- Подать заявление способом, предусмотренным договором, или с помощью мобильной связи.

- Передать пакет необходимых документов дистанционно или при личном визите в течение 90 дней со дня требования кредитора, если оно последует.

- Дождаться решение банка (максимум 10 дней).

- Ознакомиться с новыми условиями договора в случае утвердительного ответа от кредитора.

Важно! Все представляемые документы должны соответствовать действительности, в противном случае можно получить отказ в льготе, что в дальнейшем выльется в перерасчет суммы долга, штрафы и прочее санкции.

Возможные причины отказа и как действовать

Банк вправе отказать заемщику в льготе в случае отсутствия оснований для этого. Причиной для отказа также может послужить отказ представить требуемые документы или ложная информация в них. Во всех остальных случаях банк не вправе отказывать в предоставлении каникул.

В случае неправомерного отказа в льготе заемщик может обратиться к кредитору с претензией, а также уведомить о нарушении законодательства страны Центральный банк РФ.

Необоснованный отказ также можно оспорить в суде, однако до результатов дела придется вносить платежи в полном объеме во избежание штрафов и других санкций со стороны кредитора.

Каникулы по всевозможным видам займов были введены в качестве поддерживающей меры для граждан, пострадавших от пандемии и ее последствий. Однако прежде чем обращаться к кредитору с требованием их предоставления, нужно взвесить все «за» и «против». Так как отсрочка не защищает заемщика от процентов в полной мере, а лишь отодвигает их выплату на дату, которая наступит сразу после погашения основной суммы долга.