- Какие налоги платят самозанятые в 2021 году и как проводится оплата

- Какой налог назначен для самозанятых

- Есть ли право на налоговый вычет

- Лимит по сумме дохода

- Как проводить оплату

- Как сообщить налоговой о доходе

- Как оплатить

- Что, если не заплатить или просрочить

- Если самозанятый ничего не заработал за месяц нужно ли платить налог?

- За месяц

- За год

В каждом цивилизованном государстве одним из источников пополнения казны являются отчисления налогоплательщиков. Российская Федерация в этом плане не является исключением из правил. Но как быть, если вы – индивидуальный предприниматель, которому не удалось ничего заработать в текущем месяце, ведь неужели же нужно платить за простой? Попробуем разобраться в этом непростом вопросе.

Какие налоги платят самозанятые в 2021 году и как проводится оплата

Незнание закона не освобождает от ответственности. Это закрепленное на законодательном уровне правило должны помнить все граждане, вне зависимости от специфики своего рода деятельности. В том числе и самозанятые, для которых предусматриваются свои особенности налогообложения.

Какой налог назначен для самозанятых

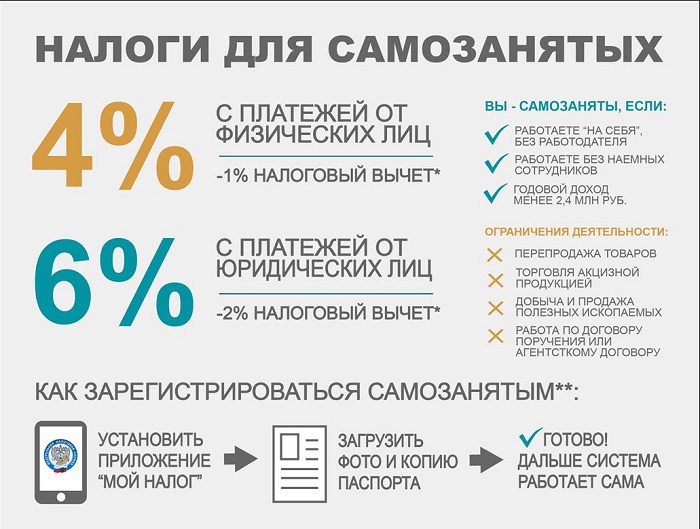

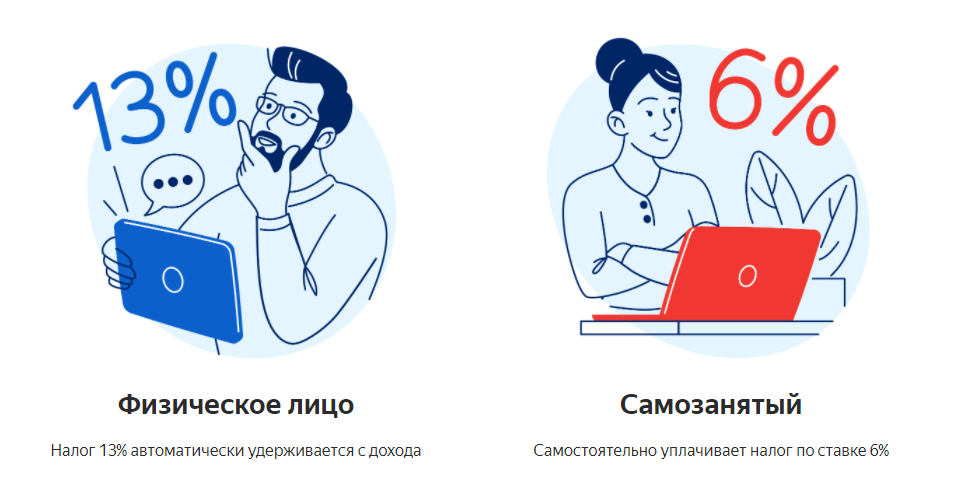

В настоящее время для индивидуальных предпринимателей, или самозанятых, как их идентифицируют в ФНС, в зависимости от размеров годовых доходов действует свой налог – на профессиональный доход (в дальнейшем по тексту НПД), и только он. Фактически речь идет о налогообложении по упрощенной схеме, часто используемой для предпринимателей, с той лишь разницей, что здесь применяется другая величина процентной ставки, определяющей размер отчислений в налоговую.

А именно:

- с доходов от работы с физлицами – 4%;

- с доходов от работы с юрлицами и индивидуальным предпринимательством – 6%.

Стоит отметить, что НПД платится только до тех пор, пока годовой доход не превысит размер в 2,4 млн руб. В этом случае придется оформлять новый статус – ИП, для которого актуальны свои ставки.

Если же самозанятый оформился как ИП изначально, что также случается, то тогда придется выбирать совершенно другой режим налогообложения.

Аналогичные требования действуют и в отношении тех самозанятых, которые получают прибыль по трудовому договору, с бывшего предприятия при условии, что с момента расчета прошло не более 2 лет, а также с продажи ценного имущества и с госслужбы. В этом случае приходится платить НДФЛ на общих основаниях с физических лиц.

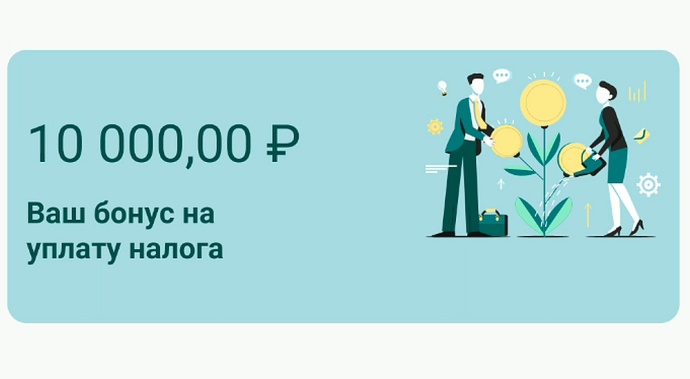

Есть ли право на налоговый вычет

Важный момент – самозанятые имеют все законные основания претендовать на получение налогового вычета. Размер последнего соответствует 10 тыс. руб. за весь период действия налогового режима.

При этом данные средства не могут быть использованы не по прямому назначению, что означает понижение процентной ставки по налогообложению с 4 до 3% для физлиц и с 6 до 4% для юрлиц.

И так до тех пор, пока не исчерпается 10-тысячный лимит или не закончится период действия налогового вычета.

Лимит по сумме дохода

Как уже было упомянуто выше, статус самозанятого налогоплательщика актуален ровно до тех пор, пока доход налогоплательщика не превысит лимит в 2,5 млн руб. Все, что свыше, оплачивается по ставке, актуальной для физлиц, то есть 13%.

Если же оформить статус индивидуального предпринимателя, то тогда становится актуальным особый налоговый режим, перейти на который необходимо в течение 20 дней после подачи декларации на сумму, превышающую обозначенный лимит.

И конечно же, сюда не входит доход от продажи движимого и недвижимого имущества, ценных бумаг, а также тех операций, прибыль с которых не была задекларирована. В последнем случае ни о каком автоматическом списании и речи не идет, что также следует учитывать перед подачей декларации о доходах.

Как проводить оплату

С налоговой не должно возникать никаких проблем, если вовремя декларировать свои доходы, соблюдая все прописанные в законодательстве правила и нормы. Для этого новичками стоит ознакомиться с ответами на следующие вопросы.

Как сообщить налоговой о доходе

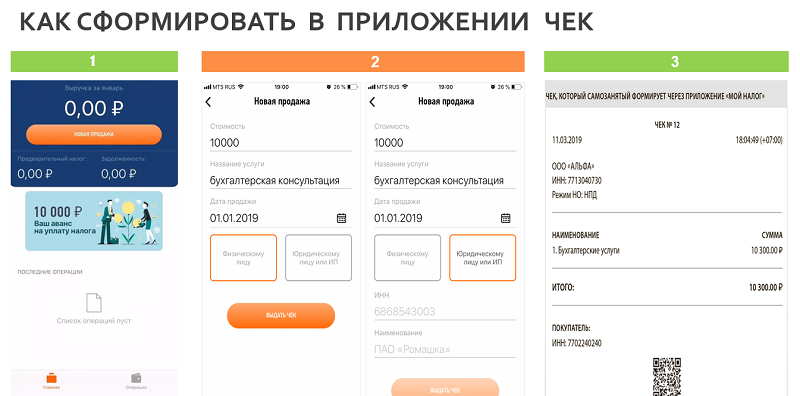

Для того чтобы узаконить собственный доход, необходимо его задекларировать. При этом заявлять о собственной прибыли необходимо уже непосредственно во время ее получения.

Важно помнить, что отчетность за текущий период составляется и подается в следующем, а если точнее, то до 9-го числа нового месяца. Просрочка чревата штрафными санкциями, размер которых может достигать до 20% от незадекларированной в срок суммы при первом нарушении и до 100% в течение полугода за каждое последующее.

Для фиксирования дохода необходимо придерживаться довольно простого алгоритма действий: перейти в банковский онлайн-клиент и руководствуясь подсказками отправить отчет о полученной прибыли.

И в случае корректной отправки сразу же станут доступны чеки.

Аналогичным образом отзываются заявленные ранее доходы, что становится необходимостью в случае, если, например, товар был возвращен, что повлекло за собой вынужденный возврат денежных средств оплатившему его ранее клиенту.

Как оплатить

В настоящее время существует два способа оплаты налога, первый из которых осуществляется через банк (как правило, с помощью соответствующих разделов в мобильном приложении), тогда как второй предполагает использование официального сайта ФСН и личного кабинета налогоплательщика в нем.

Первый вариант не имеет универсальной инструкции и полностью зависит от интерфейса банковского клиента, а второй подразумевает переход по следующему пути:

- «Платежи».

- «Счета на оплату».

- «Счет от Федеральной налоговой службы».

- «Оплатить счет».

При этом оплата производится без снятия комиссии, и в случае привязки к личному кабинету какого-либо банка дальнейшая оплата будет производиться только через него.

Если же клиент пожелает пользоваться услугами другого кредитно-финансового учреждения, то придется отвязать от Личного кабинета предыдущий.

Что, если не заплатить или просрочить

Любая просрочка по уплате налога чревата штрафом, суточный размер которого соответствует 1/300 части от ставки рефинансирования ЦБ РФ. То есть с каждым последующим днем просрочки штраф будет увеличиваться на обозначенную величину, числясь за неплательщиком ровно до тех пор, пока он не погасит образовавшуюся задолженность в полном размере.

Кроме того, существует функция напоминания и автоматических отчислений по выплате налогов, что позволяет избегать подобных инцидентов в дальнейшем.

Если самозанятый ничего не заработал за месяц нужно ли платить налог?

Для самозанятых налогоплательщиков, годовой доход которых не превышает лимит 2,4 млн руб., действуют особые правила налогообложения. Последние сводятся к тому, что необходимо декларировать только прибыль, которая и будет облагаться налогом, тогда как доходы с нулевыми показателями не подвергаются декларированию. Соответственно, последние не облагаются налогом, позволяя самозанятым ничего не платить в случае отсутствия заработка.

За месяц

Совершенно неважно, сколько плательщик НПД заработал в месяц, главное, чтобы эта величина не превышала годовой лимит в 2,4 млн, после чего придется переходить на оплату налогов по НДФЛ в размере 13%.

До этого же действует простая схема:

- заработал – задекларировал – заплатил;

- не заработал – не задекларировал – не заплатил.

То есть самозанятые с нулевым доходом в месяц не платят налог, даже не внося сведения в ФНС за истекший период.

За год

Оплата НПД осуществляется помесячно, а не раз в год, иначе придется платить штраф. Главное – не вычерпать годовой лимит в размере 2,4 млн, иначе придется в течение 20 дней перейти на новый налоговый режим, в рамках которого придется подавать в службу даже нулевые декларации о доходах.

При этом все до исчерпания лимита по-прежнему будет подпадать под определение «самозанятые» и «НПД» и освобождаться от необходимости декларирования нулевой доходности.

Как видите, все очень просто, понятно и само собой удобно для налогоплательщиков, особенно если их прибыль не является постоянной, имея сезонный или какой-нибудь другой специфический характер.

https://youtu.be/ZtO6peq–zM