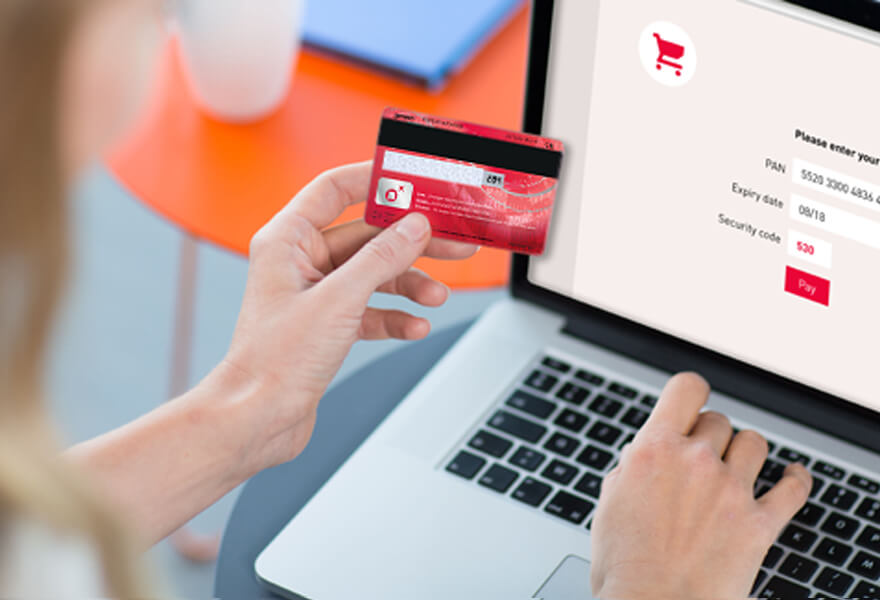

- Что означает CVV-код и зачем он нужен

- Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

- Всегда ли интернет-магазин запрашивает 3 цифры

- Есть ли опасность для покупателя при передаче CVV-кода?

- Какие данные банковской карточки можно передавать без риска в 2026

- Что можно сообщать

- Что нельзя называть

- Главные правила безопасности во время онлайн-покупок

Электронные деньги семимильными шагами вытесняют наличные. И в общем-то, неудивительно, ведь такая форма гораздо удобнее, особенно если речь идет о больших суммах. Да и за электронными платежами – будущее, особенно если учесть высокий уровень безопасности проведения таких транзакций. Конечно, при условии, что держатель карты не будет разглашать кому попало конфиденциальную информацию.

Что означает CVV-код и зачем он нужен

В целях безопасности банковские карты получают по умолчанию многоуровневую систему защиты, предотвращающую мошеннические действия. И это не только ПИН-код и двухфакторная аутентификация, но и Card Verification Value, что дословно переводится с английского как «Значение верификации карты».

Card Verification Value или CVV2/CVC2 (именно эти аббревиатуры принято использовать) представляет собой зашифрованный в магнитной ленте код, который используется в VISA – платежной системе международного образца.

Примечательно, что цифра «2» в этом случае обозначает второй уровень защиты, который невозможно изменить в отличие от того же ПИН-кода. Определить этот код совсем не сложно – он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты.

Для чего он нужен? Здесь как раз все очень просто – для верификации при оплате товаров и услуг на различных торговых онлайн-площадках.

Так, введение шифра владельцем карты фактически подтверждает ее принадлежность и согласие на проведение транзакции, поэтому практически все современные интернет-магазины запрашивают этот код, чтобы избежать различных инцидентов, связанных с мошенническими действиями с чужими карточными счетами.

Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

Код CVV запрашивается с той целью, чтобы исключить довольно распространенную ситуацию, когда мошенники подглядывают и запоминают чужой номер карты и ПИН-код при его введении владельцем. В то же время данную информацию могут запрашивать и сами злоумышленники для проведения платежей. Именно поэтому нужно четко знать, кому и когда его можно озвучивать.

Всегда ли интернет-магазин запрашивает 3 цифры

Важно помнить, что банковские работники никогда не спрашивают конфиденциальную информацию у клиентов по телефону. CVV-код не исключение, поэтому его использование становится актуальным при проведении определенных транзакций в официальных мобильных клиентах и офисах кредитно-финансовых учреждений.

И тут как бы все ясно и безопасно, ведь шансы нарваться на мошенников, выдающих себя за сотрудников банка непосредственно в самом банке, стремятся к нулю, да и подделать мобильный клиент невозможно.

Другое дело вводить свой CVV вместе с другими банковскими реквизитами на сторонних сайтах, среди которых и интернет-магазины, ведь кто даст гарантию, что по ту сторону монитора не сидит группа злостных хакеров, только и ждущих эту информацию для того, чтобы выпотрошить чужой счет?

На самом же деле в платежной системе предусматривается и этот момент, и для исключения потенциальной опасности платежи, предусматривающие введение CVV-кода, автоматически перенаправляются на страницу банка, проходя через систему аутентификации 3D Secure/Secure Code.

К слову, такое перенаправление можно встретить далеко не в каждом магазине, а некоторые торговые точки и онлайн-площадки, принимающие электронные платежи, и вовсе отказываются от запроса CVV.

К слову, такие действия можно охарактеризовать как «на свой страх и риск», ведь в случае, если мошенники рассчитаются за товар с чужой карты, то возмещать ущерб придется продавцу. Альтернативой может стать судебное разбирательство, и согласитесь – перспектива так себе.

Есть ли опасность для покупателя при передаче CVV-кода?

Так как же лучше с введением CVV-кода или без него? Вопреки распространенному мнению, ответ очевиден – конечно же с ним. Но при определенных условиях, а точнее, при одном из них – магазин должен поддерживать систему 3D Secure/SecureCode, перенаправляя платеж на страницу банка.

В этом случае бояться нечего, причем как реальному покупателю, так и потенциальной жертве мошенников, данные которой были частично украдены.

Мало того, ничего угрожать не будет в этом случае даже тем держателям карты, у которых эту самую карту увели вместе с кошельком или при любых других обстоятельствах. А все потому, что при перенаправлении на банковскую страницу через систему 3D Secure/SecureCode срабатывает 3-й уровень защиты, под которым подразумевается одноразовый код для безопасной верификации, приходящий по запросу на подвязанный к клиентской карте смартфон в СМС.

Передавать содержимое этого сообщения другим лицам запрещается, о чем предупреждается в СМС. Это на случай, если при попытке проведения транзакции мошенники позвонят жертве и, представившись банковским сотрудником, попробуют выведать у него этот самый код.

Подводя итоги, стоит отметить, что 3D Secure/SecureCode страхует держателей карты даже в тех случаях, когда их пластик попадает в руки к злоумышленникам. В этой ситуации довести дело до конца можно будет только в том случае, если вместе с картой удастся заполучить и подвязанный к ней телефон или, на худой конец, выведать пришедший на него код у нерадивого владельца карты.

Какие данные банковской карточки можно передавать без риска в 2026

Ликбез по CVV, конечно же, очень важен, но это далеко не вся информация, которую следует знать о безопасности банковских карт и электронных платежей. Ответы на следующие распространенные вопросы добавят ясности.

Что можно сообщать

И вновь повторимся, что банковские сотрудники никогда не звонят клиентам с целью выяснения или уточнения их личных данных. Происходит это в крайне редких случаях и только при условии, что звонит сам клиент на официальную горячую линию банка.

Во всех остальных ситуациях можно сообщать последние четыре цифры номера карты и свое ФИО, которое может быть прописано в назначении к платежу. В последнем случае данная информация будет доступна и получателю платежа, вне зависимости от того, физическое это лицо или юридическое.

Что нельзя называть

Этот список более обширный. Тут гораздо проще сказать, что говорить можно. В любом случае следует быть предельно внимательным, особенно если звонят вам, а не вы.

Что же касается запрещенной для передачи информации, то речь идет не только о CVV и ПИН-коде, но и о полных реквизитах. И если вы успели наговорить лишнего и опасаетесь последствий, то имеет смысл незамедлительно связаться с банком с целью временной блокировки собственной карты.

Главные правила безопасности во время онлайн-покупок

Существует ряд негласных правил, которые позволят избежать проблем при проведении онлайн-платежей.

Среди них:

- Покупки только на проверенных сервисах и фирменных онлайн-магазинах;

- Указание конфиденциальных данных исключительно в сервисах, работающих по протоколу HTTPS с продублированным значком черного замка в адресной строке.

- Отказ от перехода по внешним ссылкам и любым платежным перенаправлениям, кроме банковских, осуществляемых системой 3D Secure/SecureCode.

- Внимательное изучение всех условий соглашения, включая те, которые приводятся самым мелким шрифтом.

- Использование банковской функции СМС-информирования.

- Открытие карты для онлайн-покупок с пополнением только на требуемую сумму для оплаты.

И, конечно же, моментальная блокировка счета в случае, если есть хоть малейшее подозрение на взаимодействие с мошенниками, которое специально было вынесено отдельным пунктом, как единственно эффективное решение в случае форс-мажора.

В принципе, ничего сложного – код CVV никому не говорить, вводить его только при поддержке 3D Secure/SecureCode и в случае чего сразу же блокировать карту, благо, последнее можно сделать в считанные секунды, следуя подсказкам робота на горячей линии кредитно-финансового учреждения.

на авито мошенники просят данные карт

Спасибо за разяснение! Очень ценная иформеция! Уже столкнулась с запросом CVV.

Яндекс-маркет безопасный интернет-магазин? Просит cvv

Раньше на Госуслугах не было такого, чтобы запрашивали CVV. Эти запросы появились недавно. На валбересе работают и без этого. Думаю, просто больше развилось мошенников. Сейчас такое время, что особого контроля нет, поэтому хитро… и решают поживиться. Если официальная контора, то и по номеру карты можно оплатить что угодно. Если человек называет все номера карты, он, считай, открывает свой кошелёк для общего пользования.

Однако в “Магните” для оплаты не требуют ССV код и срок действия карты, и ее номер, а на Озоне требуют. Жулики однако.